亲爱的读者们,你们有没有想过,那些看似普通的会计凭证,竟然有着如此漫长的“寿命”?今天,就让我带你一起揭开会计凭证保管期限的神秘面纱,看看这些小纸片背后隐藏的故事吧!

会计凭证,你的“寿命”有多长?

你知道吗,会计凭证可是企业财务的“见证者”,它们记录着企业的每一笔交易,承载着企业的经济命脉。那么,这些承载着企业历史的凭证,它们的“寿命”究竟有多长呢?

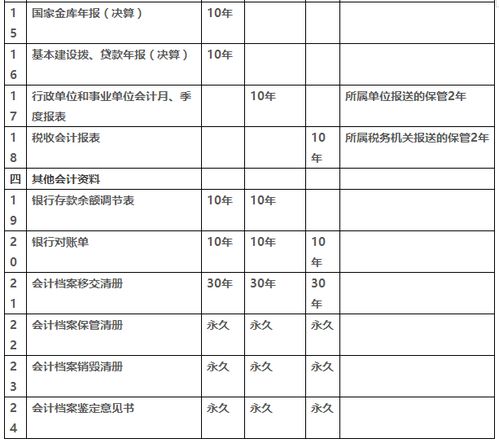

根据我国《会计档案管理办法》的规定,会计凭证的保管期限一般为30年。这30年,对于一张小小的凭证来说,可谓是漫长的岁月。不过,别担心,这30年可不是随便算的,它可是从会计年度终了后的第一天开始算起哦!

原始凭证,你的“青春”有多长?

在会计凭证的世界里,原始凭证可是“老大哥”。它们是经济业务发生时的第一手资料,比如发票、收据、合同等。这些凭证的“青春”有多长呢?答案是:30年!没错,和会计凭证一样,它们也需要被妥善保管30年。

记账凭证,你的“使命”有多重?

记账凭证是会计人员根据审核无误的原始凭证编制而成的,它们是连接原始凭证和账簿的桥梁。记账凭证的“使命”有多重?同样也是30年!它们需要陪伴企业走过30年的风风雨雨,见证企业的成长。

固定资产卡片,你的“退休”有多晚?

固定资产卡片是记录企业固定资产的重要凭证,比如房屋、设备等。这些固定资产卡片在固定资产报废或清理后,还需要保管5年。也就是说,它们的“退休”年龄是35岁哦!

财务会计报告,你的“永恒”有多长?

财务会计报告是企业财务状况的“缩影”,它们包括月度、季度、半年度和年度财务会计报告。这些报告的“永恒”有多长?答案是:永久!它们需要被永远保存,以便后人查阅。

电子会计凭证,你的“未来”有多远?

随着科技的发展,电子会计凭证逐渐取代了传统的纸质凭证。那么,电子会计凭证的保管期限有多远呢?答案是:同样也是30年!不过,需要注意的是,电子会计凭证需要确保其完整性和可读性,否则可能会面临被销毁的风险。

如何保管这些“老古董”?

了解了会计凭证的保管期限,那么如何保管这些“老古董”呢?

1. 分类整理:将会计凭证按照时间、类别等进行分类整理,方便查阅和管理。

2. 装订成册:将会计凭证装订成册,并注明单位名称、年度、月份、凭证种类等信息。

3. 安全存放:选择安全、干燥、防潮、防虫的存储环境,确保会计凭证的完整性和安全性。

4. 定期检查:定期对会计凭证进行检查,及时发现并修复损坏的凭证。

5. 销毁处理:在保管期满后,按照规定程序进行销毁处理,确保信息不被不当利用。

亲爱的读者们,会计凭证的保管期限虽然漫长,但它们却是企业历史的见证。让我们一起努力,将这些“老古董”妥善保管,让它们在未来的岁月里继续见证企业的辉煌!